今月のプロミスの返済報告とひとつの作戦

こんにちは、しおうです。

1月は手取りが少ないので、お金の使い方には気をつけなければなりません。

前回のブログでも書きましたが、緊急小口資金を借りることが出来ました。コレがとても大きいです。

返済が始まる来年の1月までには、現在の返済負担額よりも軽くなった状態にしなくてはなりません。

返済計画もしっかりとたて、先を見据えて動く事が求められています。

さて、本題に移りますが、今月のプロミスへの返済ですが、

いつも通り返済してきました!

なので特に話すことはありません。

・・・

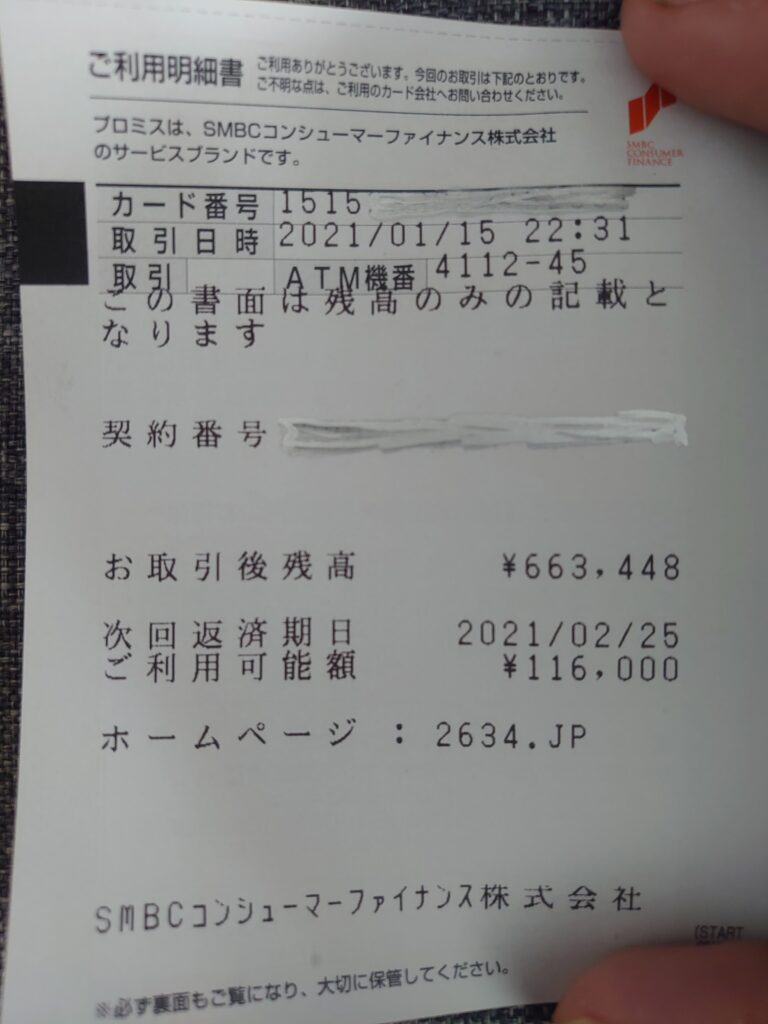

報告することはないのですが、ご利用可能額を見て少し考えました。

借入後残高スライド元利定額リボルビング返済方式について

プロミスの利用可能なお金を借りて、先にアイフルの完済を早めたら良いのでは?と。

そのように考えたのは、そっちの方が毎月の返済額が少なくて済むからです。

プロミスの毎月の返済額は私の場合

「最終借入残高×0.0253」

で求めることが出来ます。これを借入後残高スライド元利定額リボルビング返済方式と呼びます。

百の位からの端数は繰り上げとなるので、例えば現在の支払い額18,000円は計算した時に18,000円~18,999円の場合となります。(端数切り捨てだと向こうが損してますからね、こうなります)

訂正:17,001円~18,000円でした(笑)

【以下ややこしいので軽く流してください】

私の現在の借入残高は663,448円、計算すると約16,785円となり返済額は17,000円になります。私が毎月支払っている18,000円は最後に借入した時の残高のままの額なので、ここで1,000円でも借りれば借入残高が更新され、毎月の返済額は17,000円になります。

とりあえず現在借りることの出来る11万円を借りたとすると、最終借入残高は約77万円、毎月の返済額は18,000円から20,000円に増えます。2,000円ですね。

では、プロミスから借りた11万円を全てアイフルの返済に回した場合です。

アイフルは1月の返済が終わると借入残高が約197,000円になります。アイフルの返済も最終借入残高に応じて支払い額が決まります。

決まった日に支払う(約定日制)の場合

10万円以下→4,000円

~20万円以下→8,000円

~30万円以下→11,000円

となっています。

もし、今月返済して20万円を切ったところで20万円を超えない程度(2,000円~3,000円)借りると、借入残高が20万円以下に更新され、毎月の返済額は11,000円から8,000円に下げることは出来ます。(その分返済数は増えますが…)

ややこしいので話を簡単にしますと、

プロミスで借りた11万円をアイフルの返済に回すと、アイフルの残高が10万円を切ります。そこでアイフルから10万円を超えない程度に借りて借入残高を更新すると、毎月の返済額は11,000円から4,000円に下がります。

プロミスで2,000円増やしてアイフルで7,000円減らすということです。(毎月の負担は軽くなりますが、トータルの利息は増えます…)

最低支払い額が下がっても、手持ちに余裕があるのであれば多く返済しても良いので、まずは毎月の返済負担を軽くしつつ、余裕があれば多めに返済に充てることを考えています。

どっちみちプロミスは数年単位での返済をしなくてはなりません。一方のアイフルは完済まであと少しのところに来ています。毎月の返済額を減らすことに加えて返済先を減らすことにもなるので、ここで一気にたたみかけようかと思います。

アイフルの完済、次いでファミマクレジットの完済、更に楽天カードの残高を20万円以下に出来れば、現在よりも19,000円負担が減ります。

アイフルへの返済のタイミングは、来月5日に最終判断したいと思います。というのも、5日は給料日なのですが、控除でいくら引かれるのか把握しきれていないため、お金を手元に残しておきたいからです。

来月以降の見通しが立った上で、繰り上げ返済に回せるようなら、仕掛けていきたいと思います。

本日は以上となります。